商场空置率上升,今年还开店吗?

来源:经济观察报 小时餐饮

今年还开店吗?疫情前后,明显感到了商场对品牌招商态度的转变。态度的变化,来自商场空置率的上升。

根据赢商大数据系统监测,北京39个购物中心的9671家店铺,自2019年10月至2020年5月关店总量为1570家,总关店率为16%,其中城市核心商圈购物中心的关店率为11%,略高于近年同期数据,但远远低于城市次核心商圈及区域型商圈。

而现实中更直观的表现是各家商场里关闭的店铺和待开业的围挡。从三月的观望,到四月的调整,再到五月的撑不下去,不少品牌门店倒在了今年春夏。同时,新的玩家跃跃欲试,想要抢占窗口期。

01话语权发生了微妙变化

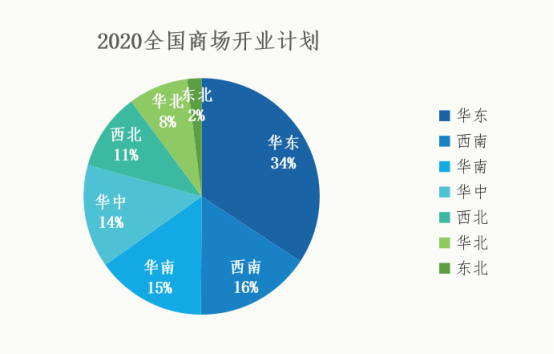

据联商网不完全统计,2020年全国商场计划开业数量超过1000座。其中华东是重点区域,开业数量达347座,占全国34.22%,规模在5-10万平方的商场依旧是主力。

从计划开业的城市分布上看,一二线城市依旧是购物中心的集中地。一线城市由于商业设施完善和拿地成本高,计划新开数量开始放缓。

由于受疫情影响,企业复工延迟、建筑施工延缓、商家困难或影响招商等因素下,2020年购物中心开业率将会再创新低,原本计划开业的1000个购物中心能正常开业的恐将不足50%,上半年原本准备开业的商业项目基本全部延期。

因此,商场铺位,有了更多选择,而且是以更优惠的价格和更宽松的合同条件。

去年9月,大悦城、合生汇、龙湖天街讨论拿铺条件时,明显感觉到,这些知名购物中心的高要求体现在方方面面,不仅租金很难议价,品牌调性是否与商场相符,是否会与场内已有店铺形成竞争等都是考虑因素。

虽然经过多次沟通,其品牌仍未能在年前入驻,毕竟,看上的都是热门商场,疫情前一铺难求。

就算品牌在各方面符合要求,且能接受租金价格,也很可能需要排队等待。

“我们要想进的话,在年前都要排队到明年了。”一位餐饮行业从业者称,“因为商场的店铺有限,而想进的品牌太多。”

招商人员发来信息:今年整体租金预算比去年要低。

这意味着,每平方米日租金能便宜几块钱,同时商场放宽了对品牌规模的要求,租期也能签约更久,“租期以前2年、3年,今年能多签一年”。

这是头部商场的情况,一般的商场,优惠更多,内部人员透露,北京崇文门商圈的部分商场,“以前每平方米日租金都十二三块钱,现在可以谈到七八块钱。”

至于话语权转变的原因,他认为是“(商场)招不上来(品牌),现在正常开店的少,尤其几百平方米的少”。

另外,进商场登记测温程序繁杂,严重降低商场消费恢复。

几乎全国商场都规定,进商场前要扫码登记、测体温、戴口罩等。某些地方的商场还规定,进入商场的餐厅就餐,还要求餐饮商家再次给顾客测体温及扫码登记。

一些商场甚至关闭了其他大门,只留一个出入口,导致扫码、测体温等,还需要排队。这一措施,不仅令顾客觉得繁琐,让本就不多的人流量再次被截堵。还有,一些商场规定餐饮必须扫码点餐结账,不支持柜台点餐,这对于一些不会使用手机的中老年人来说,无疑是增加了麻烦。

商场作为甲方和乙方的餐饮企业一样,出现了“强者愈强,弱者愈弱”的两极分化的现象。

02“强者愈强,弱者愈弱”两极分化

你知道现在最关键是啥变化吗?一位商场直租群的群主自问自答,机会啊,关键是现在机会更多了,租金倒不是最重要的。

他在400多人的直租群内,每天发布各大商场的铺位信息,如果有心仪的铺位,群内的品牌可以找他帮忙和商场沟通。

相应的,不同铺位对应着不同的进场费,通过他的渠道,北京知名购物中心的进场费需10万元-30万元不等。

即使这么高的费用不也影响商场铺位的火热程度,为了拿铺,品牌们不仅需要满足条件、排队等待,甚至还得付出真金白银。

需要说明的是,这种中介渠道更多被急需开店的行业新手采用,疫情之后,这笔入场费也有所下降,部分热门购物中心小店铺位的入场费差不多打了5折。

“现在大餐饮如果面积合适,不找我你也能进。”该群主坦言。

综合龙湖长楹天街东西区情况看,楼层越高,未营业店铺数量越多,金鼎轩、无敌家、南疆北疆、老爷锅等餐饮店铺仍未营业。

从围挡来看,行运打边炉、南京大牌档等大型连锁餐饮正在装修。

对此,龙湖表示,长楹会继续在满足消费者需求基础上,进行品牌升级,优化全场餐饮结构。

此外,朝阳大悦城、合生汇等购物中心亦有部分店铺围上了围挡。

北京的顶尖商场,过去非常看重入驻品牌的品质与调性,如果不符合其要求,给出再高的租金也无法入驻,但疫情之后,这些业主也放松了要求,只要规模还可以的品牌,都有了坐下来谈谈的机会。

北京目前的头部商场,还远没有到降租金的程度,热的场子永远有人想进,一位商业地产研究员说:“现在的空置变化确实给了品牌机会,就看能否把握住这次洗牌。”

疫情期间,恢复最快的是老乡鸡、喜家德等快餐品牌,这些品牌的特点就是刚需高频。而商场餐饮是非刚需性特色餐饮,多为体验型消费、场景式消费和改善式用餐消费。对顾客来说,商场餐饮并不是刚需,而是一种改善型消费,用餐频次较快餐品牌低。

这也导致商场餐饮疫后恢复比快餐品牌慢。某餐饮老板吐槽说:“开商场店就得“拼爹”,我拿个商场铺位用尽了半辈子的关系。”现在左算又算复工后也难以撑下去,跟商场沟通想提前撤离,对方告知20多万的保证金不退!我真是进退两难!现在,真希望自己是街边店!

03汰换与洗牌进行时

虽然有了更多选择,某餐饮品牌运营负责人仍不能确定入驻哪家商场,因为她发现,商场的人流在恢复,但消费能力还没有完全回来。

一家开在北京东部著名购物中心里的小食店,月流水恢复不到年前的一半,其老板表示,自家还算能喘口气强撑下去的,其所在的商场里没有彻底恢复到以前100%的(餐饮)。

特别是大型餐饮,很多都没有开门,而商场也给出了相应的扶持,比如付租周期从季付改为了月付。

这位老板感慨,之前大部分顾客不太在意价格,单价30块钱左右的小食,可以买个两三份、三四份。疫情以后,那帮比较有消费能力的中产家庭不见了。

同时,原来热衷于排队的年轻顾客,“到店后非常谨慎,会看所有的产品,然后买最便宜的。或者一直问有没有折扣,没有优惠肯定不买”。

一位山西的餐饮老板介绍:他的五家餐厅停业一个多月颗粒无收,所在商场依然收取高昂房租。在当地鼓励商场开业后,为了吸引人气,商场强制让他的餐厅开业,因为担心疫情后被商场劝退,所以他硬着头皮开了业。

“在请求减免租金时屡遭白眼,商场觉得我们小餐饮可有可无,我们跟那些个‘总’去谈降租,基本上白聊,人可能还恨上你,给你穿小鞋。”

顾客的消费能力和心态,决定了店铺们的经营动力。据戴德梁行数据,2020年第一季度零售空置率9%,同比有所下降。CBRE世邦魏理仕的数据显示,空置率环比上升0.8个百分点至7.3%,购物中心首层平均租金报每天每平方米37.5元,环比下降0.5%。

对空置率同比下降的数据,目前的关店潮还没有在一季度数据中真正显现,下降是跟去年同期相比。她表示,尽管一季度空置率有所下降,二季度的空置率将会升高。这番升高,更多是品牌理智思考后的结果。

今年三四月份是购物中心最为艰难的阶段,即使是核心商圈的购物中心,除了餐饮品牌,首层的时尚零售、生活方式类业态也都存在撤场的现象。

在所有业态中,餐饮受到的影响最为明显。

仲量联行分析,相比之下,餐饮和体验类业态面临更大压力。一月至二月,北京市社会消费品零售总额同比下跌18%,其中餐饮业态首当其冲,同期销售额同比大幅下降40%。

正常情况下,商场很可能为了收益选择一些运营实力一般,但付租能力强的租户,疫情之下的关店潮,也波及到了这些高租金租户,高租金租户走入关店潮,对商场而言是一个调整品牌组合,替换更多优质品牌的机会。

“今年是洗牌年。”上诉小食店老板也表达了观点,从2017年开始,消费者对餐饮和新零食品类热情很高,所以整个行业很热闹,“热闹是挺热闹的,但疫情这一下重击,很多店铺就不能承受了,可能整个餐饮实体就不会像以前一窝蜂去投资、去创业、去做网红店。”他说,“但是谁也说不好,洗完之后会更好还是会更坏。”