百胜中国门店破万,肯德基功不可没,这个海外“地方菜”为何能在中国支棱起来?

来源:餐饮人必读、作者:读sir

洋快餐巨头纷纷关店止损,只有肯德基还在开店最近,疫情在海外各地都有所反弹,在美国,累计确诊人数高达497万余人,且每天仍都不断有新的确诊病患。

▲数据来源:百度疫情实时大数据报告

作为不少国际快餐连锁的“大本营”,美国疫情的失控,也引发了一系列闭店潮。最近,不少餐企都发布了2020年第二季度财报,不同品牌的餐企在营收方面都有一定的下滑,其中麦当劳的下滑最为明显。财报显示,2020年第二季度,麦当劳总销售额同比下降30%,净收入更是暴跌68%,至4.8亿美元。

麦当劳表示,由于冠状病毒封锁措施拖累了其薯条和芝士汉堡的销售,麦当劳季度收入减少了近三分之一。收入的下滑让麦当劳不得不宣布,未来将关闭200家美国的分店,还要出售部分日本业务的股权。据彭博社追踪数据显示,这是麦当劳自2005年以来最差业绩。同样宣布关店止损的还有日本巨头吉野家,由于疫情紧急状态下日本国内上千家门店停业或缩短营业时间,导致吉野家今年3月到5月累计亏损已达40亿日元,全财年预计将亏损90亿日元(约合人民币6亿元)。7月28日,日本吉野家宣布将在全球范围内关闭150家店,其中日本国内将关闭100家,海外关闭50家。

最近星巴克也正式公布了其2020财年第三季度(3月30日至6月28日)的业绩情况。财报显示,由于新冠肺炎疫情的不利影响,公司在报告期内合并净营收为42亿美元,比去年同期下降38%,净亏损(含非控制性权益)6.78亿美元(约合人民币48亿)。与疫情前公司的业绩预期相比,公司销售额减少约31亿美元。

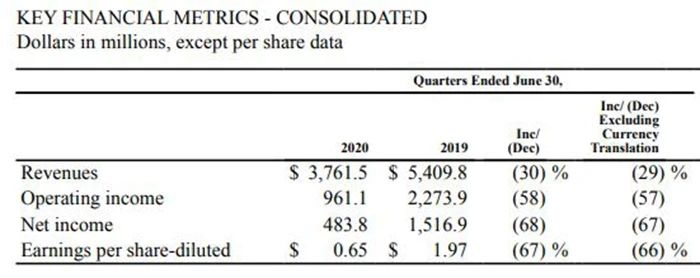

不过,与一片哀嚎的企业相比,肯德基、必胜客、塔科贝尔、小肥羊等餐饮连锁品牌的母公司百胜集团,活得还比较滋润。从百胜7月29日披露的2020年第二季度财报来看,其营收也受到了疫情的一定影响,旗下各品牌的营收出现了下滑,比如肯德基实现营收13.07亿美元,同比下滑10%,必胜客营收4.24亿美元,同比下滑17%;集团净利润从去年同期的1.78亿美元下滑26%至1.32亿美元。

不过百胜的好消息比坏消息多,第二季度百胜中国依然保持了一定的扩张速度:期内总共新增门店169家,包括142家肯德基、8家必胜客及19家其他品牌门店。截至2020年6月30日,百胜在中国共拥有门店9954家,其中肯德基6749家,必胜客2258家。到7月30日,百胜宣布开出第1万家门店——位于海南博鳌的肯德基餐厅。

▲百胜中国高管团队与员工庆祝第一万家店开业(图片来源:百胜中国官网)

▲百胜中国高管团队与员工庆祝第一万家店开业(图片来源:百胜中国官网)

在中国,肯德基干掉了大部分同类对手之所以为出现这样的差距,读sir认为这与连锁品牌们的主要分布地点有很大关系。麦当劳、星巴克都是将美国作为全国第一大市场的,以麦当劳为例,截至2019年底,全球有超过38000麦当劳餐厅,其中有超过13000家门店在美国,日本也分布有大量的麦当劳门店,而在中国,麦当劳门店却只有2481家。

正是由于收入的主要来源是美国,所以在当地疫情不断恶化甚至失控的情况下,麦当劳等品牌才会受损严重。

▲图片来源:央视财经

▲图片来源:央视财经

而肯德基则正相反,在美国甚至国际上,肯德基的体量远远低于麦当劳、汉堡王,甚至有网友调侃肯德基在美国只是肯塔基州的地方菜。2019年,肯德基全球总营收为24.9亿美元,麦当劳则为280.1亿美元,两者之间的差距十分明显。但在中国,肯德基却一跃成为洋快餐之首,在门店数量和营收上打败了麦当劳、汉堡王、赛百味等各位”老乡“。国内虽然首先爆发了疫情,但得益于国家的政策和民众的配合,疫情在相对较短的时间里受到了较好的控制,国内餐饮门店在3月底时大部分都恢复了营业。

肯德基和麦当劳也借此机会不断以各种优惠活动,吸引了大量消费者到店消费,肯德基也借门店数量更多的优势,吃了一波红利。03为啥麦当劳偏偏在中国输给了肯德基?这个问题还得从1987年说起,在那个北京人均月工资不到100元的年代,肯德基开了第一家店,新颖的产品和干净整洁的内部环境,让肯德基深受当时的消费者们喜爱,肯德基也优先在中国奠定起了快餐连锁店的基础,占领了消费意识。而虽然麦当劳也早有往中国扩展的想法,但受制于供应链等条件的限制,一直到1990年,麦当劳经过多年的筹备,才终于在中国深圳开出第一家店,只是当时肯德基已经在国内拥有了6家门店。

在此之后,肯德基又最先在中国实行了本土化策略,与本土合作伙伴一起干,还开放了特许经营模式,将品牌经营权分给加盟商,肯德基也因此进入了高速扩张的阶段。1997年,肯德基成立了一个分销部门,建立了自己的仓库和物流基础,为在中国二三线城市开店,打下了坚实的基础。相比之下,麦当劳在美国原本以牛肉汉堡为主,符合其要求的原材料在当时只有较为发达的城市才有。

且一直以来,麦当劳都以直营为主要经营手段,这就导致当麦当劳只能在资源相对较健全的一线城市开店时,肯德基已经实现品牌的“下沉”,有麦当劳的地方一定有肯德基,但有肯德基的地方,却不一定有麦当劳。另外,肯德基在产品上也更敢于大刀阔斧的改动,老北京鸡肉卷、川香辣子鸡、嫩牛五方等极富中国味儿的产品相继上市,广受好评,去年7月,肯德基甚至还推出了麻辣烫串串香等产品;

反观麦当劳,在这方面上就明显更加保守,直到2013年,才开始在国内的麦当劳餐厅里售卖中式餐点。不过最近几年,麦当劳也开始意识到中国市场的重要性,以及中国区管理团队的自主权太小,难以发挥应有的作用,于是在2017年,中信集团下的中信股份、中信资本控股、凯雷投资集团和麦当劳联合宣布达成战略合作并成立新公司,后者将成为麦当劳未来20年在中国内地和香港的主特许经营商。

麦当劳中国,也因此改名为“金拱门”,并开始在中国进行大范围的扩张,只不过由于一二线城市连锁快餐已经相对饱和,麦当劳也不得不寻求机会,下沉到四五线城市。当然,肯德基也不会坐以待毙,就在前不久,两家洋快餐巨头在中国展开了一系列“优惠券”战争,两者开始了“抢人大战”,为了争夺顾客连番出击。不得不感叹,时过境迁,这些在国内曾经是“身份象征”的洋快餐品牌,早已从卖方市场转化为买方市场,且随着竞争对手越来越多,越来越强大,这两位曾经的巨头,仍需小心谨慎,不断向前。