长租公寓爆雷,爆掉的是畸形的运营模式

来源:嘉丰达

初冬,曾自称是为“每个身处异乡的人都提供一个温暖的壳”、2020年初在纽交所登录的第一只中概股的某品牌长租公寓,突然爆雷、碎了一地。根据媒体报道,该品牌公寓负债率已高达97%,背后高达58亿元的资本推手、退出困难。

01.运营模式之痛

分散式长租公寓平台运营模式的本质是先在市场上寻找零散房源,与房东达成协议后对房屋进行一定的处理改造,再转租给目标租客,在健康发展情况下应以转租差价作为营利来源。分散式长租公寓平台运营模式主要有以下三个步骤:

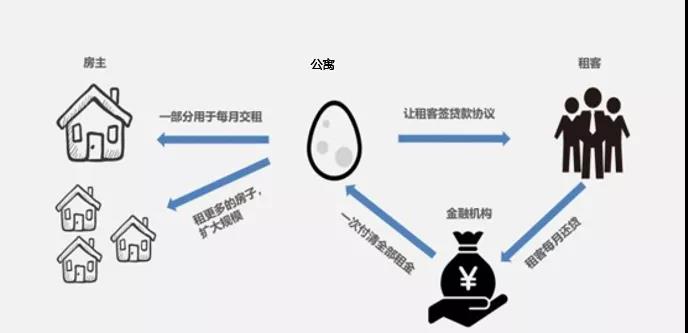

第一步,平台与房东订立《财产委托管理服务合同》,约定对房源进行改造、出租等管理服务,并向房东支付定期(按月或按季)且持续增长的租金。

第二步,平台委托第三方进行改造,提升房屋使用舒适度。

第三步,平台将改造完毕的公寓转租,与租户订立《房屋租赁合同》。

然而,为快速实现规模扩张、抢占锁定房源,在房源有限的市场条件下,以高价策略来抢占房源市场。据报道,在2018年长租公寓高速发展时期,各平台通常以高于市场正常价格的20%~40%来实现房源抢夺,在抢夺房源的同时为提升市场占有率,采取较低的出租价格,以此吸引租客,即“高进低出”。

为缓解“高进低出”的价格策略与自身从事房屋改造、物业管理、业务发展等运营成本的资金压力,在租客端鼓励其一次性支付长期(通常为一年)租房费用(租金定价采取支付租金期限越长平均月成本越低的定价策略),而对房源端则按月或按季支付房东房源费用,即“长收短付”。

基于此,为鼓励租户能够一次性支付高额的长期租金费用,快速回笼租金继续扩张规模,平台引入第三方银行开展租金贷业务,由租客在银行办理信贷,由银行一次性将贷款资金支付给平台,再由租户分期向银行进行偿付。

02.必然的暴雷风险

“高进低出”的烧钱模式快速扩张了市场、但其价差为负明显无法盈利。

“长收短付”+“租金贷”以期限错配的方式使得平台实质上控制了大部分租客资金的使用,但其使用资金源于对未来应支付给房东远期资金的透支,现期的资金漏洞必须由新进入租客的租金来填补。年初全球疫情的影响、导致租客源的阶段性骤降,缺少资金的流入进而加速平台漏洞的暴露,这是此运营模式之下的必然结果。

03.行业洗牌和并购同步进行

复盘长租公寓市场上的主要三大派系:

房地产开发商:以万科、龙湖、旭辉为代表,分别成立了万科泊寓、龙湖冠寓、旭辉领寓,通过自持房产的和包租的形式经营长租公寓。

运营商平台:以自如、相寓、魔方等为代表,通过链接房东和房客,做二房东赚差价。

酒店企业:以如家、华住集团为代表,通过酒店式场景切入长租公寓。

在市场竞争中,房地产开发商通过自持房产是最具有竞争力的,不过相比于10%左右的一手房回报率,长租公寓预期回报率不足5%,房企开拓这一市场动力不足。酒店企业虽然能提供比较高的服务质量,但酒店资产有限,加上租金较高,难以规模化。因此,未来真正整合市场是运营商平台。

根据公开信息,分散式长租公寓巨头自如将扩张伸向集中式长租领域。11月30日正式宣布并购贝客青年精品公寓。该青年精品公寓在全国拥有31个项目,主要为集中式白领公寓,合计房源5000余间,分布在北京、上海、南京、苏州等地。自如表示,本次交易有助于快速提升自如在核心城市的集中式公寓规模,在不同目标市场落地多品牌策略。

自如在2019年6月,募集了泛大西洋资本领投,腾讯、红杉资本跟投的5亿元B轮融资,又在2020年3月,获得软银愿景基金10亿美元投资。雄厚的资金在推动着自如进一步整合市场,同时也进一步加剧着寡头之战。

最近,暴雷公寓合作银行公布“无需还款可结清租金贷”,即申请过“租金贷”的租客与银行签署“贷款抵偿协议”,将要求长租公寓退款的权力转让给银行,抵销租客在银行的未结清贷款。这一方案使得租客摆脱了无房住又要还贷的困境。

长租公寓频繁暴雷仍给市场提出了警示,模式创新不是烧钱游戏,可持续盈利的运营模式才是长久生存之道。

市场的需求就在那里, 新年不远、希望还在……