李宁发布2020年业绩:全年净利润 17 亿元

来源:服装店

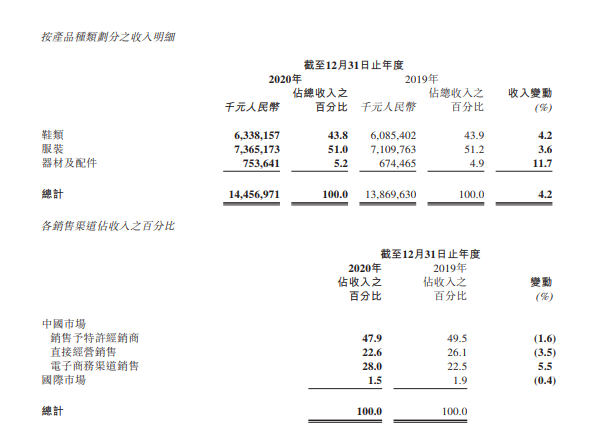

3月19日消息,李宁集团(02331)截至2020年12月31日的全年业绩。收入达144.57亿元人民币,较2019年同期上升4.2%。毛利则较2019年的68.05亿元人民币上升4.2%至70.94亿元人民币,集团整体毛利率为49.1%,与上年持平。

公告称,按比较基准(扣除上年同期一次性与经营无关的损益),权益持有人应占净溢利上升约34.2%至16.98亿元人民币,净利率由9.1%提高至11.7%。毛利率与上年持平,经营杠杆持续增强,带动经营利润率达15.2%,上升410个基点,虽然经营现金流下降21.1%,仍实现净流入27.63亿元人民币。

年内,集团聚焦「单品牌、多品类、多渠道」策略,持续优化升级产品、渠道与零售运营能力以及供应链,全面支持并深化李宁式体验价值。

2020年第四季度最新运营情况,以去年同季度伊始已投入运营的李宁销售点计算(不包括李宁YOUNG),截至2020年12月31日止第四季度,整个平台之同店销售按年录得10%-20%低段增长。就渠道而言,零售(直接经营)渠道录得高单位数增长,批发(特许经销商)渠道录得中单位数增长,电子商务虚拟店舖业务按年增长为30%-40%低段。

产品细分财报

产品细分财报

分市场来看,中国市场占比98.5%,而国际市场收入占比仅为1.5%,远远低于2019年的18.5%。

渠道上看,电商表现抢眼,2020年收入同比上涨29.9%,占总收入的28%。

截至2020年12月31日,於中国,李宁销售点数量(不包括李宁YOUNG)共计5,912个,较上一季末净减少140个,本年迄今净减少537个。在净减少的537个销售点中,零售业务净减少143个,批发业务净减少394个。截至2020年12月31日,於中国,李宁YOUNG销售点数量共计1,021个,较上一季末净减少31个,本年迄今净减少80个。

未来,李宁将深入推进「单品牌、多品类、多渠道」策略,强化产品与渠道效率以专业产品打开消费者心智,深化产品与品牌影响力年内,我们继续围绕篮球、跑步、训练、羽毛球以及运动时尚五大核心品类,聚焦运动科学研究,开发产品专业功能属性,深化品牌运动基因;挖掘中国文化和流行文化元素,传递独特的品牌价值。专业产品方面,我们聚焦科技与功能,加强对运动科学的理解和研究,不断投入於新科技、新材料的探索和应用,重视产品与科技相辅相成,以专业产品建立消费者认知,增强李宁品牌在专业运动领域的核心竞争力。

此外,李宁将推动推动高效大店建设,搭建多元化渠道网络,优化渠道结构,利用数字化手段,持续深化全方位的营销布局,提升品牌关注度并传递品牌价值。

不过,李宁业绩亮眼的同时也凸显出单品牌仍然存在过度依赖国内市场的问题。2020年,李宁的国际市场的收入占集团比重仅为1.5%,国际市场收入进一步下滑。

业内人士认为,国际市场下滑有一部分原因或许是受新冠肺炎疫情的影响,但这也折射出李宁在海外市场的不足。国货热潮带动的李宁热销能持续多久还是未知数,在海外市场的经营依然需要李宁拿出更多的市场策略。

对此,李宁方面表示,李宁将继续积极寻找并开拓更多业务发展空间,打造更加专业、独特的李宁品牌。