全球50个最具价值服饰品牌榜单发布,最大黑马是FILA

FILA中国去年收入大涨18%至174.5亿元,贡献收入占安踏集团整体收入近一半。

毫无疑问,2020年对于服饰行业来说是艰难却又充满机遇的一年。

全球经济的震荡导致需求急剧下降,疫情的发生则让消费者和品牌加速拥抱数字化,但整体来看,强者愈强依然是不变的法则,一些足够灵活和提前布局线上市场的品牌也得到了弯道超车的机会。

Brand Finance在对全球50个服装品牌去年的业绩和影响力进行统计和评估后,于周四发布全新的2021全球最有价值服饰品牌榜单,受疫情影响,2020年至2021年间全球前50个最有价值服装品牌的总价值下滑8%至2764亿美元。

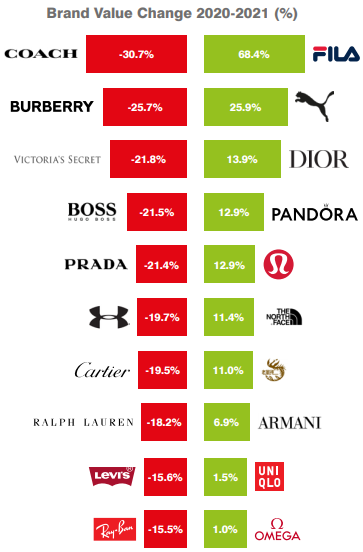

图为Brand Finance最新公布的榜单

在总榜单中,Nike品牌价值连续7年蝉联第一,但下滑13%至304亿美元,位列第二的是Gucci,品牌价值下滑12%至156亿美元,入选前十的品牌依次还有Louis Vuitton、adidas、Chanel、Zara、优衣库、H&M、卡地亚和爱马仕,其中只有优衣库的品牌价值实现增长,上涨1.5%至130.71亿美元。

去年跑得最快的品牌都有一个共同点,就是在中国市场都占据了有利位置

按涨跌额排名,去年跑得最快的是运动品牌FILA,品牌价值同比大涨68.4%至27亿美元,总榜排名从上一年的第50攀升至第33名,主要得益于中国市场的助力。据时尚商业快讯,FILA中国去年收入大涨18.1%至174.5亿元,贡献收入占安踏集团整体收入的49.1%,接近半数。

另据FILA Holdings公布的最新数据,2020财年FILA国际销售额同比减少9.3%至3.128万亿韩元约合183亿元人民币,毛利率下滑至49.3%,净利润大跌41.5%至1977亿韩元约合11亿元人民币。

其它运动品牌整体价值也呈增长态势,平均品牌价值增长9%,被开云集团剥离的德国运动服饰品牌Puma价值大涨25.9%,lululemon大涨12.9%,Timberland和Converse两个第一次冲进前五十的运动品牌价值增幅分别为47%和8%。

唯一的例外是adidas集团有意出售的Reebok,Brand Finance在对该品牌进行综合分析后得出,Reebok目前的品牌价值仅为7.33亿欧元,远逊于2006年时的17亿欧元。

LVMH是奢侈品行业的大赢家,旗下共有7个品牌入选榜单。除Louis Vuitton外,该集团旗下的Dior则是去年跑得最快的奢侈品牌,品牌价值增加13.9%,总榜位列第12名,其它依次为宝格丽、Givenchy、泰格豪雅,位列第49名的Loewe是首次上榜。

鉴于疫情期间消费者更倾向于购买头部品牌,Burberry、Ralph Lauren等第二、三梯队的奢侈品牌以及Coach、Michael Kors两大轻奢品牌表现均不及上年。

意大利奢侈品牌Valentino则逆势向前,史上第一次冲进前50,排名第45名。在截至去年12月31日的12个月内的销售额同比大跌28%至8.82亿欧元,但该品牌在中国和电商渠道的表现强劲,分别录得44%和62%的显著增长。

为更好地呈现行业整体发展趋势,Brand Finance根据品牌所属的行业、地区等也进行了比对。

按地区分,美国共有16个品牌上榜,整体价值大涨27.6%至763亿美元,涵盖Chanel、爱马仕和Louis Vuitton等头部奢侈品牌的法国虽然只有7个品牌入选,但整体价值大涨23.3%至644亿美元,意大利同样上榜了7个品牌,价值却只录得323亿美元,约为法国上榜品牌总价值的一半。

中国品牌在榜单中占据了4个席位,分别为位列总榜第14名的周大福、排名从上一年的第18上升至第17名的安踏、第41名的老凤祥和首次上榜的国内羽绒服品牌波司登,去年该品牌价值大涨39%至15亿美元。

整体而言,在残酷的奢侈时尚行业,一切资源仍在加速向头部汇聚,但抱紧中国市场似乎已成为一个公开的超车秘诀,业内预计中国有望在2025年成为全球奢侈品市场份额最大的市场。

阅读延伸:安踏年收入破355亿元,FILA贡献了174亿元

3月初,阿迪达斯发布2020年全年业绩显示,全年持续运营业务的净利润为4.29亿欧元(约合人民币33亿元),同比下降近77%。安踏的净利润已经接近阿迪达斯的3倍。

尽管全球线下经营与赛事受疫情影响,安踏依旧完成了逆势增长,股价在过去一年里,从2020年年初70港币/股一路涨至年末124港币/股(2020年12月31日),市值突破3000亿港币。

安踏集团执行董事、集团总裁郑捷表示,过去一年安踏的表现,证明了三件事:第一,战略是正确的。第二,集团的多品牌运营能力。第三,现在的生意模式,是匹配到整个市场的诉求。

1. 多品牌并行

2020年年初,安踏应对疫情对线下和体育市场的冲击,定下了全年的管理机制,保健康、稳增长和精管控,于是在降本、清库存和升级渠道上,成了安踏集团的重点功课。

安踏集团内部实行的是“单聚焦、多品牌、全渠道”的发展战略,以安踏主品牌和FILA斐乐两大品牌为核心,多品牌为新增长点,明确各种品牌在集团内的不同增长方向:安踏主品牌是创新驱动增长;以FILA为主注重高品质的高速增长曲线;以迪桑特、可隆等为主的户外高端专业运动品牌,与市场高端消费需求对接的高潜力增长曲线。

安踏品牌矩阵中,形成了从大众、中高端到高端,时尚休闲、时尚运动、综合/专业运动到专业运动各细分和专业化品牌,且各家增长逻辑不同。

分品牌来看,2020年安踏品牌受渠道布局优化和直营模式变革等产生的影响,获得收益157.49亿元,同比下降9.7%;FILA品牌收益174.50亿元,同比增长18.1%;所有其他品牌收益人民币23.13亿元,同比增长35.4%。

FILA已经成为安踏集团营收第一贡献品牌。去年,FILA大品牌下开始孵化超级单品和副品牌,例如通过引入国际设计大师资源和破圈营销,FILA的鞋商品年销售突破1000万双,并且孵化了FILA KIDS斐乐儿童和FILA FUSION斐乐潮牌两个子品牌。

其他品牌,如DESCENTE迪桑特、KOLON SPORTS可隆体育、ARCTERYX始祖鸟等作为安踏差异化定位的细分品牌,各自蓄力。

像是DESCENTE迪桑特,定位高端综训、滑雪、铁人三项的第一运动品牌,计划深耕一、二线城市,渠道方面千万店占比超过30%,线上业务增速迅猛,天猫品类排名提升6位,年轻会员增长超过20%,按照安踏集团计划,实现盈利的目标时间为3年。

以ARCTERYX始祖鸟、SALAMON萨罗蒙、WILSON威尔逊等品牌为代表的亚玛芬集团,整体自营占比从25%达到了60%,零售流水已经过百亿元,预计2025年实现10亿欧元的目标。

“大家可以看到,其实去年疫情,整个行业折扣,要较以往都要打低了很多,无论是线下还是线上。其实这种折扣的影响,对行业健康度还是带来比较大的冲击的。从安踏集团来说,我们的整体各个品牌的表现,应该来说都是在自己可控的一个位置。特别是高端运动产品,迪桑特、始祖鸟,折扣率都在80%以上。FILA跟2019年没有多大的区别,安踏也几乎保持相同的水平。” 郑捷表示。

2. 度过平台期

从披露的财报看,安踏品牌去年的表现疲软,安踏方面表示是由于渠道变革产生的影响,且品牌正处于新旧增长动能转换的平台期。

“安踏品牌2020年的确遇到一些挑战。这些挑战其实最核心的,还是疫情上半年带来的业务的中断,我们有一大部分的店都是在街铺的。由于疫情一开始整个的人流、街铺有一段时间都进行关闭,包括百货商场,所以相对来讲影响还是比较大的。”郑捷解释道,下半年安踏品牌有了较好的恢复。

2020年,安踏建立直面消费者(Direct to Consumer)的商业新模式,这是2010年安踏主品牌由批发到零售的重要转型后的又一次升级。

郑捷在接受记者采访时表示,安踏从去年9月份开始,全资收购了11家的经销商的分公司,有接近3500家的店铺回归到安踏集团的直接经营当中。

“3500家店铺当中,有60%是我们自营,还有40%通过安踏品牌的管理团队,有加盟的业务。整个的进程,预计在这个季度,3月底应该全面完成。”

资金方面,2020年安踏集团现流入62亿元,因此DTC对现金流的压力整体可控。

在品牌方面,安踏在年初开启了品牌重塑,确立了“科技引领的大众专业运动”新国货的定位。一方面强化渠道变革,提前消化不良渠道资产,净减少门店数量超过5%;

另一方面推进低效店ICU整治计划,创立满足不同层级市场需求的新店铺模型,改善直营业务效率提升利润率。

在渠道方面,安踏在收回经销商权的同时,进入购物中心及奥特莱斯,加码电商平台、直播电商和私域流量平台。

报告期内,安踏品牌线上业务占比超过20%,增速超过30%。郑捷表示,“2021年我们会继续在‘全覆盖’上投入,线上线下两大引擎同时推动。线上业务,目标是在未来5年线上业务的占比达到整体业务的40%。”

接下来,2021年安踏还会深化各个品牌的运营。

“比如安踏和FILA到了品牌成熟期中,怎么样再找到机会让品牌有更好的动力,继续发挥他快速成长的推手。新兴品牌,怎么打造更好的平台,能够更加快速占有所在的细分市场,这是未来要努力的方向。” 郑捷说。

来源:高级服装技术圈