新城控股成白衣骑士!数亿资金入股同策

来源:地产资管界

先后“卖身”世联行和恒大失败后,亏损严重的同策选择了牵手新城控股。

10月19日,根据同策好房披露,新城控股集团将以数亿资金战略入股该公司。此次战略入股,双方将在物业社区资源方面展开深度合作,包括但不限于联合开办社区门店、物业社区资源开放、免费提供物业社区场所等;同时,双方将在新房资源也展开深度合作,包括但不限于新房一级分销、垫佣或者预付佣金等。

资料显示,同策好房是房地产营销服务企业同策房产咨询股份有限公司推出的线上智能购房综合性服务平台。该公司总部位于上海,截至目前,公司员工规模已超3000人,正式营业门店已超300家。根据同策咨询官网,2020年,同策好房累计成交400套房源,总销售额25亿元。

90年代末,同策创始人孙益功在创业初期,他直言很庆幸选择了房产代理这个“大行业”。通过为开发商提供从项目定位,到销售合同签订的全过程营销策划服务,同策获取了大量的代理销售佣金。

后眼见主业繁荣,孙益功于2007年前后启动新一轮调整,拓展了商业运营、基金管理、大数据等业务种类。

本以为多元化服务是制胜法宝,但结果却因铺排过大、运转不畅而渐成拖累,且剥离的难度较大。除此之外,房产代理的“寒冬”,更令同策陷入雪上加霜的境地。

2017 年、2018年、2019年1-11月,同策的归母净利润分别为 1.28亿元、6771.3万元以及-8208.78万元,盈利能力已不断下滑。据粗略估算,同策2018年净利润降幅47%,2019年降幅则远超200%。

值得一提的是,同策咨询为了自救,此前多次寻找“靠山”。

2019年,冲A失败的同策咨询与世联行集团谋求抱团取暖。彼时,世联行计划通过增发加现金模式收购同策咨询剥离不良资产后81.02%股权。双方在粤港澳大湾区及长三角经济带两大经济圈进行业务布局整合。

另一方面,业绩连续下滑的世联行日子也不好过。2020年6月28日,世联行公告,因双方交易方案未达成一致,终止收购同策咨询。

伴随着同策好房线下门店的快速扩张,今年年初,同策咨询提出优化重点深耕的长三角区域战略布局,“打通线上线下,重塑服务能力”,试图加速与互联网的深度融合,全力推进互联网的布局,建立新房交易场景,提升交易服务、售后服务,链接金融,最终构建新房业务闭环,全力推进DT案场数字化。

至今年4月,市场有消息传出,恒大集团将会收购同策咨询并将其注入房车宝集团,恒大房车宝集团的业务涉及房产和汽车交易。不久,恒大房车宝集团向同策咨询派驻管理层人员——房车宝集团副总裁童明任董事兼任总经理。而随着恒大集团财务危机爆发,同策咨询的前路也不再明朗。

近年来,掉队明显的新城控股日子也不好过。

早在2019年新城业绩说明会上,王晓松主动下调2020年销售额目标至2500亿元,较2019年实际销售额下调了200亿元。一方面是因为疫情,更主要的原因在于2019年减少拿地以及出售项目公司所致,此时,新城控股在手货值已减至4000亿元。

在2019年业绩说明会上,王晓松曾表示,公司不会往收缩方向发展。房地产行业作为一个类金融行业,公司将把净负债率控制在一个合理区间内,同时希望行业排名维持在10名左右,这是一个中长期目标。

然而“4000亿货值、60%去化率水平”已经决定了新城控股规模收缩在所难免。

据新城控股2020年报显示,其合同销售金额为2509亿,同比下降7.3%,在第三方机构克而瑞(CRIC)2020年中国房地产企业销售业绩排名榜上从第8名降至第12名,这是2015年以来排名首次下滑。

克而瑞统计,2020年TOP4房企销售金额同比增速为7.9%,TOP5-10同比增速9.1 %,TOP11-30增速则达到16.7%。显而易见,新城控股规模增长已经掉队,考虑到2021 年计划实现合同销售金额为2600亿元,低于2780亿元TOP10入门门槛,意味着2021年新城不仅无缘TOP10,江湖座次很可能再次下滑。

近日,据新城控股披露的2021年9月份业绩显示,9月单月,新城控股实现合同销售金额约185.17亿元,同比下降22.74%;销售面积约209.64万平方米,同比下降8.12%。

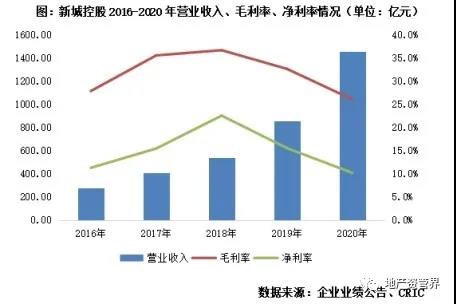

值得注意的是,新城控股毛利率也出现了一定程度下降。王晓松曾在2019年业绩说明会上提出,新城控股将由“增量”转向“提质”,由“冲规模,提排名”转为“以资本回报率为核心,聚焦利润”。

2020年报一出,毛利率却大幅下降。其房地产开发销售毛利率为21.74%,相比2019年30.98%的毛利率下降了9.24%。

从 " 三道红线 " 的监管指标来看,截至 2021 年 6 月 30 日,新城控股现金短债比约1.44倍;净负债率为60.48%;剔除预收账款后的资产负债率为75.45%,仍踩中一条红线,归入黄档。