谁“杀死”了大卖场?

来源 | 纳食(ID:kuaixiao6699)

3月31日,中关村告别了“亚洲最大超市”。这家开业18年的家乐福北京中关村店的关门只是家乐福商业版图收窄的一个缩影。过去四年多的时间,家乐福中国共关闭了80多家门店,加上新开的门店,家乐福门店总数减少了近60家。

开业18年、曾是亚洲最大

2004年3月17日,家乐福中关村店在中关村广场开业。当时的新闻标题,有两个关键词——旗舰店和亚洲最大。随着这个大型超市而来的,还有很多商铺,它们密密麻麻地分布在通往超市入口的必经之路上。大超市带来商业集聚,在当时是被广泛认可的商业模式。

图示:家乐福超市。

图示:家乐福超市。

“一直到2017年还都挺火的,之后就不行了。”因为家乐福的人气,有商铺老板把店搬来了中关村广场,可现在店里挂着“甩卖”的招牌。“我也不知道这里会改成什么,没人跟我们说,反正店要撤了。”业内人士认为家乐福中关村店走向衰落是必然,一方面,这家店是大卖场的模式,没能跟上商超的转型步伐;另一方面,地下商业车流结构不够流畅,进出很不方便;此外,周边不断冒出新型购物中心以及日益发达的线上购物都在蚕食它的客流。

4年多关闭了80多家店

在家乐福的商业版图里,中关村店不是“倒下”的第一家店,应该也不会是最后一家,这个曾经的“大卖场教父”如今的生存处境并不乐观。起家于法国的家乐福是1995年进入中国的,在进入中国的前十年,得益于“大卖场”业态的独一无二性,家乐福在中国完全处于“躺赢”状态。短短十年,家乐福在中国开设了60多家门店,门店数量一直赶超大润发、沃尔玛等其他同类门店。2010年,在中国连锁协会发布的中国连锁超市十强榜单中,家乐福曾以338亿元的销售规模位居第二。但在十年后,家乐福的排名已经降至第8位,销售规模仅为273亿元,与十年前相比缩水了23.8%。家乐福的第一次闭店也出现在2010年,彼时家乐福已经进驻中国市场15年。被关闭的店位于西安,从开业到关闭仅存活三年。家乐福狠心关店的原因是,这家店一直亏损,收入也没达到预期,最终决定关店止损。这一年,家乐福在中国关闭了4家店,此后,家乐福的门店数量进入下行通道,开的远没有关的多。根据公开资料梳理,从2018年到2021年,家乐福的关店数均在两位数以上,分别关闭20家、17家、20家和20多家。2022年,家乐福的关店行动还在持续。今年1月到3月,家乐福就一口气关闭了广州万国店、南昌青云谱店、重庆沙坪坝、北京中关村店四家门店,值得注意的是,这四家门店均为营业时长在十年以上的老店。家乐福官方也透露,目前家乐福在中国各个业态的门店数量为200家左右。这意味着,短短四年多时间,家乐福中国关闭了80多家门店,加上新开的门店,家乐福门店总数少了近60家。

大卖场刮起倒闭潮

经销商加速逃离?

不止家乐福,近几年,大型超市是一年比一年少了。刮了几年的倒闭潮,似乎仍没有要停下的势头!

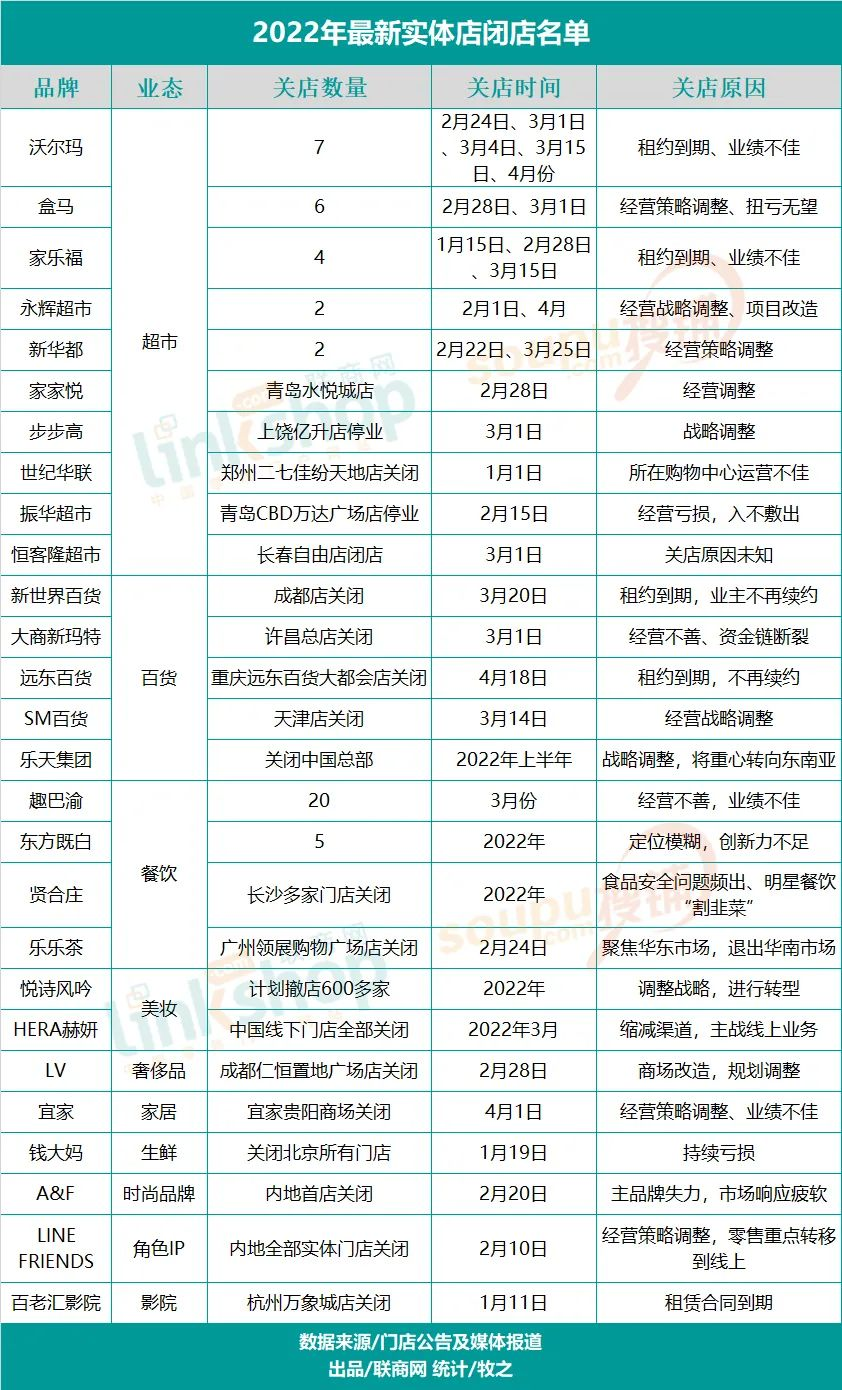

图示:2022年最新实体店闭店名单。

图示:2022年最新实体店闭店名单。

伴随着倒闭潮愈演愈烈,大卖场的销量下降,风险变大,已经成为现在经销商不得不接受的现实。在前几年,一说到大商场,大超市,在经销商的眼中那都是大客户,大机遇,有了这样一个客户,绝对胜过几十个小便利店了。可以说,每一个大卖场都是经销商不断的争夺的战场。一旦成功,每一年都有稳定的销量,获得一份稳定的利益。但是,在最近两年,这样的场景已经变成了过去式。大多数的经销商开始刻意地回避大卖场业务,甚至不少的经销商已经决定要放弃大卖场的业务,俨然已经演变成了一场大卖场的逃离潮。而真正让经销商远离大卖场的原因是:真的赚不到钱了。往常销量不错的状况下,卖场,超市的任务可以很轻松地完成,但是现在已经变得十分的艰难。每年不仅因为销量上不去,赚不到什么钱,还要不断的被卖场,超市扣去大部分的资金。这还不算什么呢!更可气的是有些卖场还要供应商保证卖场一年利润要保持多少多少!这更不能理解了,你卖场赚多少钱经销商怎么保证,你自己掌握零售价、促销定价、陈列方式及位置大小,经销商都做不了主,怎么保证你的利润,这些权力根本不在经销商手里呀!除了这些之外,在卖场,超市的进场费,陈列费,促销费用都在不断的上涨,对经销商来说就是雪上加霜。原本送货到超市就是为了赚钱,现在成了一个不断在填补的空洞,而且是看不到尽头的。所以演变成了现在经销商的逃离潮。

溃败的大卖场,纯属自己作死

大卖场业态下行也不是一个近两年才存在的问题,大卖场目前所呈现出的数据下滑,更多应该被视作整个业态持续进行中的结构性调整,和长期存在的行业挑战。当然,不能忽视的是,当下整个消费大盘都不算太好,另外,很多大卖场在2021年财报中都出现了明显的数据下滑,这其中还有一层原因在于,疫情的影响, 但刨除短期影响因素去看,造成大卖场业态持续下滑的根本原因,还在大卖场自身。20多年前,当现代卖场这一新鲜事物在神州大地崭露头角时,中国的消费者立刻被卖场那明亮的环境、齐全的商品、任选的自由、服务的周全所吸引。曾经,卖场做为全国性品牌必须争夺的市场,它是品牌的展示窗口。你说你是驰名商标,现在卖场里面有你的位置嘛?没有,那你就是吹牛。而如今,商超关门的越来越多,原因很多,其中最重要的一点就是生意一旦不行,管理层多半不去反思自身营销能力不足,反而将更多的风险归结给外因,是造成大面积商超作死的节奏。自上个世纪90年代起,大批外资大卖场进入中国以后,利用渠道优势,向上游供应商收取一系列名目繁多的费用,严重扭曲了零供关系。据媒体报道,以上海某知名便利店1000多家门店为例,一个新消费品牌,如果进行单独终端陈列的话,不仅需要100万元的进店费,还要支付SKU条码费、陈列费。可以看到的是大的卖场,并不是以销售产品盈利,而是想尽一切办法收取各种费用维护生存。这是极为不健康的。有的商超为了赚取更多费用,想办法把经销商卖得好的产品锁码,逼迫经销商解锁,再收一次进店费。大卖场近两年销售额和利润下降后,不是积极想办法,联合经销商促销提升销量而是打起了歪主意,逼迫经销商签订销售任务和利润任务,只要完不成就让经销商补利润。想尽一切办法从上游赚钱,失去了大卖场盈利的重心。集体的没落,摆在一贯强势的传统卖场面前的,是时候要“换血”了!