中国最大餐饮集团“预警”:5、6月疫情若无改善,我们将亏损……

文 | 职业餐饮网 程三月

今年春天的这波疫情远比两年前更严重,这让大疫三年本就伤痕累累的餐饮业又遭痛击。

就连中国最大的餐饮集团——百胜中国,也不禁在其第一季度财报中“诉苦”和“预警”:

“3月份超1700家门店、4月份约3000家门店,暂时停业或只提供外卖和外带。”

“如若新冠肺炎疫情未能于5月和6月得到显著改善,我们预计第二季度将录得经营亏损。”

这不仅仅是百胜中国新一轮疫情下的生存状态,更是整个餐饮业第一季度的缩影。

拥有12117家门店的百胜中国,触角遍及全国超1700个城镇,最直接地感受着餐饮市场的冷暖。

从它第一季度财报中,我们看到了此刻中国餐饮的苦与难,也尝试从其中整理总结一些它的自救措施、对未来的预判,从而给予餐饮人一些启发。

疫情暴击:

3月超1700家、4月3000家门店停业或禁止堂食

刚过去的两个月被称为餐饮“黑色三四月”一点也不为过,疫情大爆发,确诊病例数量不断创新高、持续时间更长、波及地域范围更广、防疫措施也更严。

仅3月份的确诊病例就已经超过了过去两年的总和,4月份更是增加到近60万,是3月份的约6倍。

上海、深圳、广州、天津、吉林、苏州、北京等多个城市接连成为疫情风暴眼,现在连首都北京都如临大敌,涉疫地区基本都实施了部分或者全域的封控,餐厅也都暂停堂食或者暂时停业。

华东地区是百胜中国最重要的市场,北京门店数量和销售额占比达30-40%,受这波疫情中冲击很大。

因为1月、2月疫情相对比较稳定,它暂停营业或只提供外带外卖服务的平均约300家门店,1月最高峰时也只超过500家门店。

但到3月随着疫情恶化,暂停营业或只提供外带外卖服务的门店平均超1700家,其中约40%的门店为暂停营业,4月份则飙升到约3000家,其中一半的门店暂停营业。

与此同时,3月份和4月份的同店销售额也大幅下降,两个月同比下降都超过了20%。

利润下降:

3月出现亏损,整体净利6.67亿,同比下降57%

财报显示,其第一季度营收为26.7亿美元(约178亿元人民币),较去年同期的25.6亿美元增加 4%。但系统销售额较去年同期下降4%,其中肯德基和必胜客分别下降4%和1%;同店销售额较去年同期下降 8%,其中肯德基和必胜客分别下降 9%和5%。

经调整的经营利润为1.93 亿美元(约12.9亿元人民币),较去年同期的 3.45 亿美元下降 44%;净利润为1亿美元(约为6.67亿元人民币),较去年同期的 2.30 亿美元下降 57%。

餐厅利润率也在下降,从去年同期的18.7%降为13.8%,下降的主要原因是同店销售下降,原材料、工资和电费成本上涨,以及由外卖订单增长带来的骑手成本增加。

关店止损:

门店突破1.2万家,但黄记煌、小肥羊净减少33家

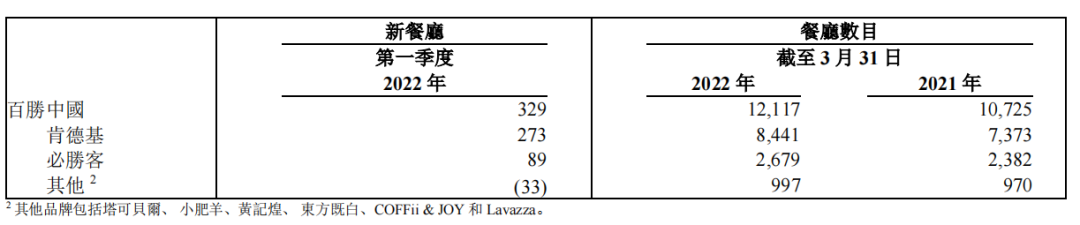

百胜中国第一季度新开设522家门店,净新增329家门店,截至2022年3月31日,门店总数达到12,117家,覆盖中国超过1,700个城镇。

但值得注意的是,黄记煌和小肥羊品牌在关店,净减少了33家。

而就在不久前,百胜中国发布公告称,因受疫情严重影响,旗下第一个“中式快餐”品牌——东方既白,在经营了17年之后被宣布终止运营。

其实不止是疫情的锅,这些年来,百胜中国旗下的中餐品牌都在走下坡路:东方既白从高峰时的100多家门店,慢慢衰落到十几家,即使在2年前彻底革新成“包子铺”,也没能让它起死回生;小肥羊从高峰期的700多家门店到如今只剩240多家。

而且这些中餐品牌一直在亏损和深度边缘化,去年,包含小肥羊、黄记煌、东方既白在内的其他分部业务收入仅4.74亿美元,餐厅经营利润率-20.8%,经营亏损2900万美元,较上年同期的-900万美元大幅扩大。

关掉不盈利的品牌或者门店,断腕止血,这是疫情下很多餐企的选择,也是更为明智的选择,毕竟,企业活着,比什么都重要。

未知恐惧:

若疫情在5、6月未能显著改善,第二季度将经营亏损

即使做了一系列的自救措施,但情况仍旧不太乐观。

百胜中国首席财务官杨家威先生直言:“如若新冠肺炎疫情未能于5月和6月得到显著改善,我们预计第二季度将录得经营亏损。”

主要原因是:

1)疫情恶化导致销售额大幅下降,

2)第二季度销售和利润率较低的季节性造成同店销售下降的影响更加显著,3)原材料价格、工资和电费成本的上涨。

连抗风险能力极强的百胜中国都不由得在不确定的疫情下感到恐惧,更别提中小餐企。

它们没有百胜中国的强大供应链能力和品牌声量,处境更加艰难,不少封控区餐企门店无法营业,只能眼睁睁看着损失,而房租人工成本压力依旧巨大;有的仓库或者中央厨房在封控区,运力不足,物流费甚至暴涨了5-6倍……

想做团购、保供也很难,就光拿个保供证明都特别艰难,要是没有预包装产品,也做不了团购,90%的餐厅什么都做不了,只能等待解封。

疫情何时好转无人可知,即便是等到了解封,也将面临一场更大的暴风雨。

因为人们的恐惧心理难以快速回复,活动半径会变少,外出频次也会减少。“大家不出来吃饭了”,这才是最令餐饮人害怕的事情。

有专业餐饮人预测:只有一开工,就将迎来一波餐饮闭店潮。

近年来,餐饮行业犹如过山车一般,一边是资本重回餐饮赛道,一时间餐饮市场风头无两;另一边,在长满獠牙的黑天鹅肆虐盘桓下,餐饮行业深陷窘境,不少中小品牌直接被打入谷底,头部品牌也难逃困局。

我们通过此次疫情之后将关店超大概总结如下几点原因

频繁关店闭店的背后,是“抄底”的苦果

2019年年底,突如其来的疫情让大家措手不及,多地发布公告暂停堂食服务,禁止一切聚集性用餐活动,全国的餐饮企业几乎都陷入了停摆状态。在无客流、无收入的情况下,对现金流依赖性极强的餐饮企业损失惨重,不少餐饮企业承受不住经营的压力开始收缩扩张步伐,一时之间关掉的门店、倒下的餐厅不计其数。

在餐厅不断倒下的同时,使大量商铺出现空置,以往一铺难求的热门商圈和位置都纷纷贴出转让公告,其中不少铺位还打着“低价转让”“0转让费”的字眼。

这时候餐饮行业出现了一股不一样的声音,他们认为这恰恰是“抄底”餐饮的绝佳时间。

他们判断,疫情只是短暂存在,此时如果趁着疫情期抄底抢商铺,不仅能节约预算成本,还能够低价抢占优质商圈资源,是难得的好机会。

当时餐饮企业跑马圈地有多疯狂呢?大家不妨和红餐加盟优选(ID:hongcanjm)看一组2020年的餐企开店数据:

2020年,海底捞新增门店544家;

百胜中国2020年在全国新开1165家门店;

呷哺呷哺2020年关停52家门店以及38家凑凑餐厅的同时,又新开了91家呷哺呷哺门店以及38家凑凑餐厅;

2020年仅半年时间,半天妖总开店数234家;

2020年,贤合庄开了438家门店,横跨了108座城市;

九毛九、捞王、老乡鸡、老娘舅都纷纷开启狂奔模式……

与此同时,嗅觉灵敏的投资机构,也闻风而来。投资者认为“在疫情的背景下,可以有机会接触一些资质不错、但此前没有机会进入的公司,而且在疫情大背景下,这些公司的估值回落,此刻入手比较划算。”

那时,大量热钱涌入餐饮赛道,原本对资本抱有偏见的餐企,也开始欣然接受者资本的助力,并且在扩张上的步伐迈得更为大胆。

然而,好景不长。时隔几个月,由于疫情反扑,加上消费力能力下降等多重因素的影响,当初高喊着抄底、拼命拿铺扩张的餐饮人却吃下了“苦果”。不但大牌餐企宣布断臂求生,缩减门店。据媒体统计,2020年共有45家餐饮品牌出现大规模关店或者倒闭的现象,涉及火锅、日料、咖啡等多个餐饮品类。此外,国家统计局数据显示,2020年我国全年餐饮收入39527亿元,同比下降16.6%。

蒙眼狂奔之下,后遗症重重

为什么仅仅短短一年的时间,餐饮行业就出现了关店潮?终其原因,除了大环境因素(如疫情反复)影响外,也是过度扩张的后遗症显现的结果。

密集选址分流,客流量翻台率双双下滑

众所周知,一家餐饮门店经营的好坏与其所在的位置、人流量、客群定位等都有直接的影响,因此选择门店时往往需要企业通过专门的考察团队和各种模型算法进行区位筛选,最终才能敲定。但在蒙眼狂奔之下,很多企业无暇顾及,甚至为了开店而开店。

在近期闭店调整的餐饮名单里,部分企业也坦言,疫情之下密集型开店承担的风险加大。其中,海底捞在公告中声称关闭的门店经营未达预期的部分原因在于门店选址出现错误,而在公开的数据中也看到,海底捞翻台率从2019年4.8次/天,跌至2021年3次/天,甚至新开餐厅翻台为2.3次/天。同样地,呷哺呷哺、茶颜悦色等品牌也在公告中承认选址上出现了失误。

高速扩张情形下,企业想要在越来越饱和的市场下维持每家店盈利,并不是件容易的事。随着门店数增加,商圈的客流量必定会被分流,门店与门店之间的竞争会加剧,从而出现某些集中区域出现供大于求的现象,单店利润下降,翻台率下降的情况。

餐饮行业变天,未来企业如何运营?

接连不断的闭店风波,无疑向行业释放出一个信号:餐饮行业真的“变天”了。

首先是行业的运营模式发生变化。在餐饮上半场,各种红利不断,只要模式好,餐企就能获得迅速的发展。如今,餐饮行业已经由单店竞争、单一业态竞争发展到多业态、连锁化、品牌化的竞争。

其次,资本的投资逻辑发生变化。过去,资本与餐饮互不待见,而疫情之后,很多企业意识到单靠自身门店运营很难提升企业的抗风险能力,通过资本、上市融资来抵御风险、增强自身的“造血”能力。相应地,近两年来资本对餐饮的投资热情持续高涨,越来越多的热钱涌入餐饮市场,马太效应明显。

那么,面对充满变数的市场环境,餐饮企业该如何应对?红餐加盟优选认为,当下餐饮企业最重要的是活下来。

而自本次疫情刚开始时,大多数餐饮人想的是“挺过难关”就好了,但在三年的反复里、在这波更严重的痛击下、在动态清零的防疫政策下,餐饮人学会与这种不确定“长期共存”,同时换取的代价是疫情三年来数以万计的餐饮门店阵亡在了战线上。

资本介入,餐饮业的无序竞争

当然这种阵亡和疫情有一定关系,其中更大的原因是巨大的餐饮竞争进入了白热化的绞杀模式,餐饮市场饱和,同品类内卷和厮杀,大量资本进入到了餐饮赛道,使得餐饮赛道厮杀增加了多重惨烈程度。

如果说疫情绞死的是抗风险低的企业,那么行业竞争和各品类餐饮业态的饱和是杀死的餐饮行业的主要原凶。当一个新的理念出来之后立刻就有同行去复制,当一个新的创新模式出现之后就会有更多的资本涌入赛道进行轮番洗劫。(比如火锅行业,酒馆,烤肉,自助餐,咖啡,拉面,快餐类等所有能够目之所及的餐饮行业各品类)。

可能有人说能被复制的都不是技术产品,其实在餐饮行业大的资本面前基本上所有餐饮品类都能够被打穿。

行业内卷不曾停止,市场存量的厮杀和竞争也将不会停。饱受外界和内在原因拷打的餐饮行业未来的路在哪里?是其餐饮行业人都在绞尽脑汁的思考。

先做大再做强”,这样的商业逻辑在过去似乎行得通,如今却不大适用。无论疫情爆发之际还是后疫情时代,对于很多连锁品牌来说,“舍命狂奔”随时都可能付出代价。