服装行业正在被颠覆

来源:中商俱乐部

回顾2018年的国内服装业的发展,在信息传播迅速、90后以及00后消费崛起、消费升级的大背景下,众多的新兴品牌快速兴起,又迅速落下,而老品牌也在变中求存,服装行业一直处于起起伏伏的状态。

而到了2019年,依旧是有人高调辉煌,也有人暗淡离场。

大环境的不断变化,促使着服装行业迅速发展,只有紧抓趋势,才能不被时代落下。而这关系到生死存亡的趋势,你真的看到了吗?

国潮夺目,运动品牌迅速崛起

本土运动品牌的崛起,向潮牌的靠近,是近两年最为明显的趋势之一。

太平鸟无疑是近年来产品“潮” 化转型较为彻底和成功的本土品牌。自 2015 年起公司调整品牌定位,以多种形式成功吸引年轻消费人群。

波司登以全新产品设计及形象取代原有臃肿、老气横秋的大妈感知。产品的“改头换面”令品牌2018/19财年前9个月的零售金额录得30%以上的升幅。

如今,本土品牌由于产品形象的优化以及营销模式的升级,已经成功摆脱了产品老化的固有认知,建立了国潮品牌形象。

在国潮品牌夺目的国际舞台上,本土运动品牌也扮演了举足轻重的角色。

2018年2月初,作为首个亮相纽约时装周的中国运动品牌-李宁登上了2018秋冬纽约时装周的舞台。

紧随其后,安踏用运动功能科技与日常穿着美学相结合的新体验,以老爹鞋刷爆时尚圈,让世界注目中国运动品牌时尚圈。

不仅如此,安踏继“吃下”FILA、Kolon Sport后,2018年斥资371亿元宣布收购“始祖鸟”东家——芬兰体育巨头Amer Sports,向世界宣告中国运动品牌的崛起。

据数据显示:2017年我国运动服饰行业规模为1045亿元,同比增长9.77%。到了2018年,则达到1147亿元,同比增长9.76%。

而2019年,国潮品牌将继续发力,以符合大众审美的产品设计及店铺形象拥抱消费者,助力实体商业。

品牌文化决定消费者去留

在国家经济崛起,国民意识提升的推动下,国民的爱国主义热潮被空前激发,文化认同感在这股热潮中涌现。品牌对中国文化的认同与对国人的尊重将决定中国消费者的去与留。

从巴黎世家殴打华人顾客到 D&G 辱华,从Philipp Plein 抄袭到潮牌 MLGB 因名字掀起的轩然大波,哪一个不是受到强烈抵制。

这些事件的持续发酵折射了奢侈品品牌在争取中国消费者的过程中,由于缺乏对中国文化的认同与尊重而付出了惨痛的代价。

只有了解才能认同,只有认同才能尊重,任何品牌只有摒弃对中国文化以及消费者的浅层经营,深入研究中国市场,从根本上尊重这个国家以及消费者,才能最大化的挖掘市场潜力。

如何传达品牌对于中国文化的认同以及对国人的尊重,将成为2019年各大品牌生存的必修课。

短视频、直播、抖音成风口

“流量即入口、流量即金钱” ,近几年,在“互联网+”时代下,服装行业走出了实体店,走进了直播间,玩起了“服装+直播”。

对于服装品牌来说,直播和短视频意味着更快的时效性、更鲜明的话题性和更立体的视觉感官,能够带来大量的流量红利。

很多品牌已经开始从短视频平台导流,就连茵曼、Dior这样的大牌都入驻了抖音。

可见,在产品的基础上,广而有效的传播方式也是必不可少的。而抖音和短视频+直播,是现在最有流量的传播方式。

可以预见,在2019年,会有更多的品牌加入,毕竟这么明显的风口,不会有人愿意错过。

人口红利消失童装市场加速品牌升级

有数据统计,2017年我国童装市场产值突破1500亿,市场规模复合增长率达9.68%,未来三年童装行业复合增长率将维持在14%左右,预计2020年童装市场规模将达到2665亿元。

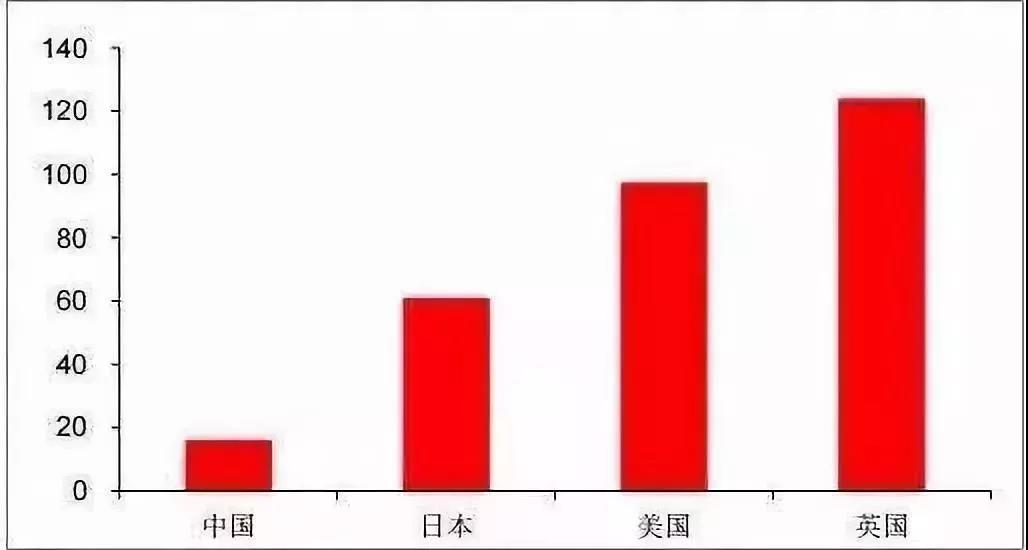

另外,中国人均童装消费仅为19.2美元,而日、美、英三国的人均童装消费支出分别达到57.8/98.2/117.4美元,相比之下国内人均童装消费支出仍有很大的提升空间。

童装市场规模与消费支出的巨大发展空间,让童装品牌在过去几年陷入“百花争鸣”的混战时代,但随着人口红利的消失,“群雄混战”的市场现状将改变,童装品牌进入升级期。

中国经济在变化,市场在变化,消费者也在变化,童装市场的商海不再风平浪静,消费升级大潮的冲击中,唯有升级品牌,紧抓品质,才能成为这股浪潮的弄潮儿,立于不败之地。

2019年,童装品牌将开启升级之路,中高端童装市场的潜力将逐渐显现。

快时尚品牌跌落神坛

在过去的十几年间,以H&M、ZARA、GAP等为代表的国际快时尚零售品牌相继进入中国市场。

凭借低廉的价格、快速的更迭,以及向消费者提供紧跟时尚潮流服饰等优势,抢占了中国本土服装品牌的市场份额,同时伴随国内的商场、购物中心的崛起,实现了快速扩张。

享受了快速扩张的红利后,近年来快时尚品牌逐渐失去了被关注的热情,唱衰之声日渐强烈,纷纷进入寒冬时期——

Topshop 亏损,与中国合伙人解散,退出中国市场;

New Look 业绩不佳,关店潮,退出中国市场;

H&M Nyden 业务重组,CEO辞职;

GAP 退出澳大利亚市场,关店潮,关闭第五大道核心旗舰店;

Forever 21 退出中国市场;

……

90后、00后等新生代成为快销服饰主力消费人群,从小物质充足的他们不再满足于以低价买到批量生产的衣服,而是希望能够源源不断地获得独特的体验和创新的产品。

显然,2019年,光靠“快”已经不够了,快时尚品牌低廉、粗糙的产品品质不再能够满足新生代的消费需求,时尚观念的变化将快时尚品牌抛于时代之后。

“店”与“电”相辅相成

中国网购市场已非常成熟,服装电子商务整体规模将稳步扩大,占据中国网购市场的绝对份额,“店”与“电”相辅相成,越来越多的服装企业加速了线上线下融合。

优衣库:消费者线上下单后,线下数百家门店支持 24 小时内便捷取货;

太平鸟:通过商品、支付等维度打通,支持门店扫码购、门店自提等新业务;

男装品牌Common Gender,更是一上市就采用线上线下结合全渠道销售模式

到了2019年,单一发展实体店已经行不通了,只“店”与“电”相互结合,共同发展,才能争夺更多的市场,线下体验线上购买等模式已经成为服装业的大趋势。

个性化需求明显

当所有信息都触手可得,消费者面临这更多的选择,他们会更希望能够基于个人需求来自己掌控购物。

且随着90、00后成为消费主力军,他们的喜好、习惯和需求都有着新的特点:更注重个性化的消费体验。

尤其是95后,他们对服装的差异化与个性化需求越来越大,希望能够买到与其他人不同的服装。

而且互联网消费赐予了消费者前所未有的话语权与力量,企业与消费者之间话语权发生倒转,消费者主权时代到来,“用户至上”成为互联网时代的铁律。

品牌下沉到三四五线城市

随着2018年拼多多的上市,三四线城市的巨大购买力被凸显,我们突然意识到低线城市的消费市场竟存在如此大的潜力。

一边是几近饱和的一二线市场,一边是还未完全开发的的三四线城市,对国内服装来说,三四线城市已经成为了一块诱人的蛋糕。

拼多多的经营数据显示,截至2018年三季度近12个月成交总额(GMV)同比增长386% 至 3,448 亿元,平均月活跃用户同比增长 226%至 2.32 亿人,年活跃用户数同比增长 144%至 3.86 亿人,活跃用户年平均支出同比增长 99%至 894 元。

拼多多高速增长的经营数据,一方面打破了前期对国内电商竞争格局固有的判断,另一方面规模巨大的低线城市和农村人口消费潜力开始受到前所未有的重视。

除了早期在三四线市场发家的海澜之家、安踏、森马、以纯等本土品牌外,很多一二线品牌也开始来分一杯羹:

2018年,拼多多将三四线城市的巨大市场潜力彻底曝光于世,加之一二线城市经济的更为严重的下滑以及消费升级的困境助推,预计随后的几年中,将有越来越多的品牌开始及加速下沉三四五线市场,掘金低线。

2019,国外品牌在国内市场营销效果的水土不服以及文化认同的缺失,为国内本土品牌提供了难得的发展机遇。

在消费升级和降级并存的时代,2019必然是经营分化的时代,而一切才刚刚开始,现在改变,还来得及。